Od 8 lipca 2026 r. obowiązują przepisy, które w istotny sposób zmieniają kompetencje Państwowej Inspekcji Pracy w zakresie kontroli zatrudnienia cywilnoprawnego.

W przestrzeni publicznej pojawiło się wiele komentarzy sugerujących, że „kończy się B2B”. To zbyt daleko idący wniosek. Zmiany nie oznaczają zakazu współpracy na podstawie kontraktów B2B ani umów cywilnoprawnych. Oznaczają jednak, że dla pracodawców znacznie wzrasta znaczenie prawidłowego zaprojektowania i wykonywania takich modeli współpracy.

Poniżej odpowiadam na pytania, które najczęściej słyszę od pracodawców, dyrektorów HR i menedżerów.

1. Czy od 8 lipca B2B jest nielegalne?

Nie. Nowe przepisy nie likwidują możliwości współpracy w formule B2B ani na podstawie umów cywilnoprawnych.

PIP będzie jednak mogła skuteczniej weryfikować, czy strony rzeczywiście wykonują umowę cywilnoprawną, czy też pod pozorem takiej umowy funkcjonuje klasyczny stosunek pracy. Problem dotyczy więc nie samej formy umowy, ale warunków, w jakich współpraca jest realizowana.

2. Co dokładnie zmienia się od 8 lipca?

Najważniejszą zmianą jest możliwość wydania przez Okręgowego Inspektora Pracy decyzji administracyjnej przekwalifikowującej umowę cywilnoprawną w umowę o pracę. Nie nastąpi to jednak od razu.

Nowa procedura wygląda następująco:

- rozpoczęcie kontroli PIP,

- wydanie przez inspektora polecenia usunięcia naruszeń, jeśli stwierdzi nieprawidłowości dot. realizowanej umowy cywilnoprawnej (polecenie będzie wskazywało, czy mamy wprowadzić zmiany w warunkach współpracy czy zmienić umowę na umowę o pracę)

- możliwość dostosowania modelu współpracy albo zawarcia umowy o pracę (zgodnie z poleceniem),

- dopiero w przypadku niewykonania polecenia – decyzja administracyjna o przekwalifikowaniu.

Nowelizacja wprowadza również m.in. możliwość uzyskania interpretacji indywidualnej, większą wymianę informacji pomiędzy PIP, ZUS i KAS, a także podwyższa (podwaja) sankcje za naruszenia prawa pracy.

3. Czy decyzja PIP będzie działała wstecz?

Co do zasady – nie. Decyzja administracyjna wywołuje skutki na przyszłość.

Nie oznacza to jednak, że wcześniejszy okres współpracy pozostaje całkowicie bez znaczenia.

Jeżeli PIP uzna, że istnieją podstawy do ustalenia stosunku pracy za wcześniejsze okresy, będzie mogła skierować sprawę do sądu pracy.

Dodatkowo ustalenia kontroli mogą stać się podstawą działań ZUS oraz organów podatkowych. To właśnie ten element powoduje, że w praktyce skutki kontroli mogą być znacznie szersze niż sama decyzja administracyjna.

4. Dlaczego mówi się, że największym ryzykiem są dziś podatki i składki?

Ponieważ przekwalifikowanie umowy może uruchomić kolejne postępowania. Po zakończeniu kontroli informacje mogą zostać przekazane do Zakładu Ubezpieczeń Społecznych oraz Krajowej Administracji Skarbowej. W praktyce może to prowadzić między innymi do:

- obowiązku zapłaty zaległych składek ZUS,

- zakwestionowania rozliczeń podatku dochodowego,

- konieczności rozliczenia (i zwrotu odliczonego) podatku VAT wraz z odsetkami,

- odpowiedzialności pracodawcy jako płatnika za nieprawidłowe rozliczenia składkowe i podatkowe,

Dlatego ewentualnej kontroli PIP nie można już traktować wyłącznie jako kontroli prawa pracy.

5. Ile takie przekwalifikowanie może kosztować?

Znacznie więcej, niż wielu pracodawców zakłada.

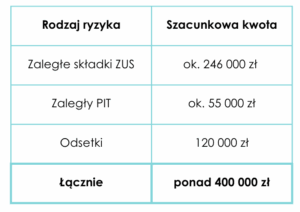

Przykładowa kalkulacja dla jednego kontraktora współpracującego na podstawie kontraktu B2B z wynagrodzeniem 12 000 zł netto miesięcznie, przy założeniu pięcioletniego okresu rozliczeń (taki jest okres przedawnienia należności składkowych i podatkowych), pokazuje następującą skalę potencjalnych obciążeń:

To wyliczenie dotyczy wyłącznie jednego kontraktora. Nie obejmuje ono ewentualnych sankcji, odpowiedzialności wykroczeniowej ani roszczeń pracowniczych. Ostateczna suma kosztów byłaby zatem jeszcze wyższa. Jeżeli podobny model współpracy dotyczy kilkunastu lub kilkudziesięciu osób, skala ryzyka rośnie bardzo szybko.

6. Czy wystarczy dobrze napisana umowa B2B?

Niestety nie. To jeden z najczęściej spotykanych mitów.

Wiem, że prawnicy rzadko to mówią, ale tu dobra umowa nie wystarczy. Dużo większe znaczenie niż sama treść kontraktu ma praktyka wykonywania współpracy.

Inspektor będzie oceniał przede wszystkim to, jak współpraca wygląda na co dzień.

Checklista dla pracodawcy – czy Twoje B2B może zainteresować PIP?

Im więcej odpowiedzi „TAK”, tym większe ryzyko zakwestionowania współpracy.

- Kontraktor pracuje w godzinach wyznaczonych przez firmę.

- Ma obowiązek wykonywania poleceń przełożonego.

- Korzysta z tych samych narzędzi, systemów i procedur co pracownicy.

- Ma wyznaczone miejsce wykonywania pracy.

- Nie może samodzielnie decydować o czasie wykonywania usług.

- Nie może powierzyć wykonania usług innej osobie.

- Bierze udział w spotkaniach pracowniczych na takich samych zasadach jak pracownicy.

- Jest rozliczany głównie z czasu pracy, a nie z rezultatu.

- W praktyce wykonuje takie same obowiązki jak pracownicy etatowi.

- Menedżerowie zarządzają nim dokładnie tak samo jak pracownikami.

Jeżeli zaznaczyliście kilka odpowiedzi „TAK”, warto zweryfikować nie tylko treść umów, ale również sposób wykonywania współpracy. To właśnie praktyka będzie przedmiotem oceny PIP.

Warto podkreślić również drugą stronę medalu. Dobrze zaprojektowane i prawidłowo wykonywane kontrakty B2B pozostają w pełni dopuszczalnym modelem współpracy.

7. Czy warto wystąpić o interpretację indywidualną?

Nowe przepisy przewidują prawo do wystąpienia do GIP o interpretację indywidualną. Możemy wyczerpująco opisać stan faktyczny i organ zdecyduje, czy taka sytuacja pozwala na bezpieczne zawarcie umowy cywilnoprawnej.

Interpretacja może zwiększyć bezpieczeństwo pracodawcy, ale tylko wtedy, gdy rzeczywisty sposób wykonywania współpracy odpowiada opisowi przedstawionemu we wniosku. Trzeba jednak również pamiętać, że interpretacja może być niekorzystna, a informacje z postępowania trafiają także do ZUS i KAS. Dlatego decyzję o wystąpieniu z wnioskiem warto poprzedzić analizą ryzyka.

8. Jakie organizacje są dziś najbardziej narażone?

Największe ryzyko dotyczy organizacji, w których kontraktorzy:

- wykonują identyczne zadania jak pracownicy,

- są zarządzani w taki sam sposób,

- pracują według grafików i mają stałe miejsce wykonywania pracy,

- są faktycznie stałym elementem struktury organizacyjnej przedsiębiorstwa.

Im mniej różnic pomiędzy pracownikiem a kontraktorem, tym większe ryzyko zakwestionowania modelu współpracy.

9. Co warto zrobić już teraz?

Nie każda organizacja będzie musiała zmieniać stosowane modele współpracy. Warto jednak je zweryfikować.

Dobry audyt nie ogranicza się do analizy umów. Powinien obejmować również sposób organizacji pracy, praktykę zarządzania kontraktorami, procedury wewnętrzne, dokumentację oraz codzienne funkcjonowanie organizacji. W wielu przypadkach największe ryzyko nie wynika z zapisów kontraktu, lecz z utrwalonych sposobów współpracy. Sama treść umowy jest „bezpieczna”, ale w praktyka wygląda inaczej i może rodzić kłopoty.

10. Jak przygotować się na ewentualną kontrolę?

Najgorszym momentem na analizę modeli zatrudnienia jest rozpoczęcie kontroli. Znacznie bezpieczniej jest wcześniej sprawdzić, które modele współpracy mogą zostać zakwestionowane i – tam, gdzie jest to uzasadnione – odpowiednio je zmodyfikować.

Nowe przepisy nie eliminują zatrudnienia cywilnoprawnego. Wymagają jednak znacznie większej staranności w projektowaniu i wykonywaniu takich modeli. Najbliższe miesiące będą dla wielu organizacji dobrym momentem na przeprowadzenie przeglądu stosowanych rozwiązań. Lepiej zrobić to z własnej inicjatywy niż dopiero w odpowiedzi na polecenie inspektora pracy.

Podsumowanie

Nowe przepisy nie zmieniają wyłącznie kompetencji PIP. Zmieniają sposób myślenia o ryzyku związanym z zatrudnieniem w modelu cywilnoprawnym.

Przez wiele lat kontrola Państwowej Inspekcji Pracy była dla wielu pracodawców przede wszystkim kontrolą przestrzegania przepisów prawa pracy. Oczywiście mogła zakończyć się wystąpieniem pokontrolnym, nakazem czy mandatem, jednak jej skutki najczęściej pozostawały w obszarze prawa pracy. Od dziś to podejście przestaje być aktualne.

Nowe przepisy znacznie silniej łączą działania PIP z Zakładem Ubezpieczeń Społecznych i Krajową Administracją Skarbową. Oznacza to, że jedno ustalenie dotyczące modelu współpracy może uruchomić kolejne postępowania – dotyczące składek i podatków. Z mojego punktu widzenia właśnie to jest największa zmiana. Tym bardziej, że w ostatnich latach coraz częściej trafiały do nas sprawy, w których umowy B2B były kwestionowane przez ZUS. Wiemy zatem, że ZUS „lubi” ten temat.

Nie oznacza ona, że każdy kontrakt B2B jest zagrożony ani że pracodawcy powinni rezygnować z tej formy współpracy. Oznacza natomiast, że modele zatrudnienia powinny być projektowane i oceniane znacznie szerzej i ostrożniej niż dotychczas.

Dlatego w najbliższych miesiącach rekomenduję pracodawcom przede wszystkim spokojną i rzetelną weryfikację stosowanych modeli współpracy. Lepiej zrobić ją samemu i zawczasu.